Containertarieven vanuit China stijgen spectaculair

Nieuwe trend of van voorbijgaande aard?

Als ‘fabriek van de wereld’ heeft China zich sneller dan de rest van de wereld van de coronacrisis weten te herstellen. De machine draait weer op volle toeren. Toch ondervindt iedereen die lading per container vanuit China invoert dat de prijzen fors gestegen zijn. Er wordt melding gemaakt van maal 1,5 tot 2 voor grote afnemers met contracten, tot maal 10 in andere gevallen. Is dit een trend of eerder een kortstondige opstoot waar we straks van af zijn? We vroegen het aan Albert Pegg (Atlas Breakbulk en Enerjetixx, Antwerpen) en Jan Van der Borght (Eurbridge Group, Shanghai).

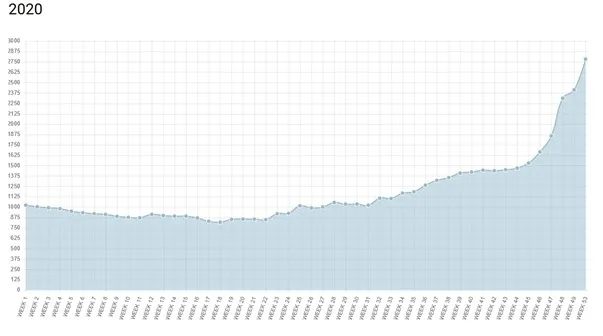

Twee jaar geleden werden voor het transport van een 40ft container vanuit China naar Antwerpen nog prijzen tussen de 700 en 1700 euro betaald. Wij kregen een prijsvoorstel onder ogen om in januari 2021 een container vanuit China in Antwerpen te bezorgen: maar liefst 9.450 US dollar. De Shanghai Export Containerized Freight Index (SCFI) toont een sterke stijging van de tarieven aan sinds eind november 2020 (zie figuur 1). Deze index is sinds oktober 2009 in gebruik en geeft de oceaantarieven en toeslagen weer voor individuele routes op de spotmarkt.

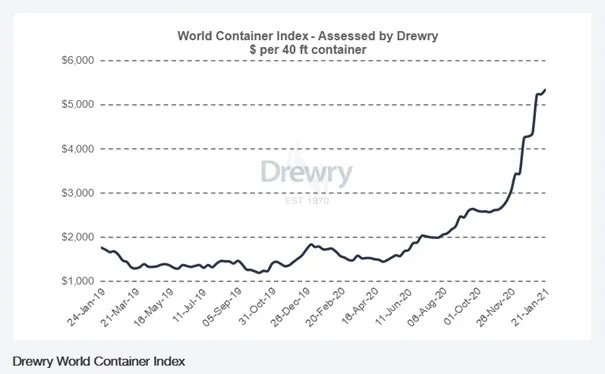

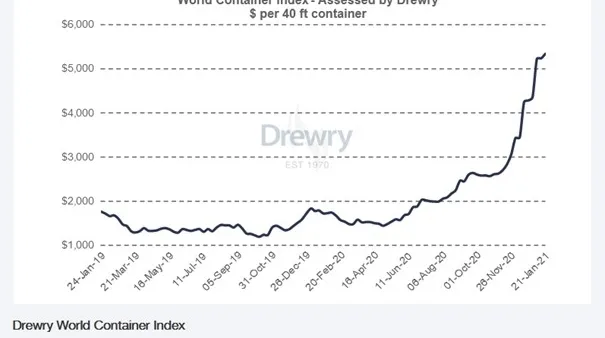

Eenzelfde trend is te merken op de Drewry index voor 40ft containers. Vandaag staan de tarieven op het hoogste peil sinds tien jaar (zie figuur 2).

Het waarom

Waaraan is die forse stijging nu te wijten? Een beperkt aantal consortia van rederijen domineren deze markt en mogen dat doen van de Europese en Amerikaanse (FMC) autoriteiten. In ruil moeten zij het aanbod garanderen en de prijzen werkbaar houden. En natuurlijk hebben de rederijen de laatste jaren, onder druk van kostenbesparing, niet alleen efficiëntieverbeteringen doorgevoerd, maar ook hun investeringen stevig teruggeschroefd. Zo werd het aantal containers in omloop verlaagd (van factor 3 naar factor 2 en zelfs 1,6) en werd het aantal schepen verminderd. Doel was de middelen efficiënter in te zetten, wat uiteraard een goede zaak is.

Maar toen kwam COVID-19 er nog bovenop en ging eerst China dicht en kwam daarna de rest van de wereld in de problemen. Nog door de coronacrisis is niet meer geïnvesteerd in containers en schepen en zijn huurschepen uit de vaart genomen. Om de prijzen hoog te houden, wordt maar mondjesmaat extra capaciteit opnieuw in huur genomen.

Een andere oorzaak in Europa en de VS is dat het niet eenvoudig is een vervoerder voor de ‘last mile’ te vinden. Door de sluiting van bedrijven, quarantainemaatregelen en thuiswerk van administratieve medewerkers bij expediteurs en rederijen, het tekort aan chauffeurs, enz. werd de ‘turnaround’ van containers zwaar verstoord. De containerterminals slibden dicht. Ook de brexitcrisis hielp niet, integendeel. We zouden dit een perfecte storm kunnen noemen, want uiteraard zijn de containers hierdoor nog langer onderweg en raakte de ‘boekhouding’ van de containers verstoord.

Het tekort aan containers (en schepen) tussen China en Europa doet door de wet van vraag en aanbod de prijzen stijgen, ook al doordat de meeste contracten met rederijen geen plaatsgarantie bevatten. En plaatsgarantie is vandaag heel moeilijk te verkrijgen vanuit Europa. Lokaal geboekte en vooraf betaalde ladingen krijgen in China traditioneel voorrang.

De implicaties

China is uit de COVID-19-problemen geraakt en draait weer op volle toeren. Er is vanuit China naar zowel Europa als de VS een sterke stijging van de export waar te nemen en die wordt nog versterkt door het nakende Chinese Nieuwjaar (12 februari 2021). Het transportapparaat is evenwel niet gevolgd en in combinatie met contracten die geen plaatsgarantie bieden, zorgt dat ervoor dat nu gekke prijzen worden betaald om toch maar mee te kunnen.

Contractonderhandelingen inclusief plaatsgarantie liggen nu op tafel en drijven de prijzen nog verder op. De rederijen bevinden zich natuurlijk in een comfortabele positie met historisch hoge prijzen en mooie marges. Vandaag zien we sommige supply chain verantwoordelijken al dromen van hertekende supply chains en meer ‘(near) local sourcing’ en dus een retour van productie naar onze contreien. Maar volgens onze specialisten zal het zo’n vaart niet lopen. De industrie en de verladersorganisaties leggen druk bij zowel de Europese als de Amerikaanse autoriteiten. Men verwacht zich aan politieke druk op de rederijen. Toch toont het verleden ook aan dat bij tekortsituaties er rederijen zijn die opportuniteiten zien en in bijkomende capaciteit investeren. Vandaag zijn er al een aantal opportunistische spelers die charters inleggen, maar veel effect op de prijzen zien we nog niet. Bovendien wordt ook gewag gemaakt van een sterke toename van het aantal op zee verloren containers, mogelijk gekoppeld aan het feit dat de schepen aan quasi maximumcapaciteit varen. De rederijen zullen een antwoord moeten bieden op de claims die daaruit voortvloeien.

Ondertussen merken we evenwel dat een aantal retailers die grote volumes aan producten vanuit China betrekken, hun prijzen al aan de nieuwe omstandigheden aan het aanpassen zijn. De verwachting is dat die situatie nog wel even zal aanhouden, ook na het Chinese Nieuwjaar, en zich pas later dit jaar stilaan zal normaliseren.

Jan De Kimpe

De auteur:

Jan De Kimpe is als adviesverlener actief bij Logisol Pro. Daarnaast is hij verbonden aan de KULeuven, Pics Belgium en technologiebedrijf ART4L.

Werkten mee aan dit artikel:

Jan Van der Borght is CEO van Eurbridge Group Beijing, Shanghai, Hong Kong, Atlanta, Antwerp;

Economic Diplomatic Advisor to the Belgian Embassy in Beijing;

Guest professor at the Shanghai Maritime University;

Holder of the Silver and Golden Magnolia Awards of the Shanghai Municipality;

Representative in China for Port of Antwerp.

Albert Pegg is Managing Director at Atlas Breakbulk Alliance, Antwerp;

Managing Director at Alfa Breakbulk Family, Antwerp;

Executive Director at Enerjetixx BV, Zoersel;

President at Pics Belgium.