Nog geen rem op magazijngroei

Wereldwijde staat van de logistieke vastgoedmarkt

In 2021 lagen de wereldwijde investeringen in warehouses maar liefst 35,7% hoger dan in 2020. Verschillende landen noteerden de voorbije jaren records in termen van investeringsvolume. De coronapandemie en de groeiende vraag naar bepaalde producten waren brandstof voor de versnelling in de markt. Hoewel de storm intussen wat is gaan liggen, zijn er nog niet meteen tekens dat er een dip in de warehousingmarkt zit aan te komen.

Volgens onderzoeksbureau Interact Analysis was onze aardbol eind 2021 zo’n 158.000 magazijnen rijk. Verwacht wordt dat er dat tegen eind 2025 zo’n 180.000 zullen zijn. Ze moeten retailers en ontwikkelaars in staat stellen nog beter op de snel evoluerende klanteneisen in te spelen. Er wordt dan ook naarstig naar extra ruimte gezocht, zo blijkt ook uit de recente whitepaper van Transport Intelligence. Die zoomde in op de belangrijkste parameters die vandaag de wereldwijde warehousemarkt tekenen, met name de beschikbaarheid van ruimte, de logistieke vastgoedprijzen en de kosten van arbeid.

Beperkte beschikbaarheid

Dat het in de toekomst steeds minder makkelijk zal worden om nog voldoende ruimte te vinden, staat als een paal boven water. Vandaag vormt logistiek vastgoed een van de meest competitieve vastgoedsegmenten wereldwijd. De leegstand staat op een historisch laag pitje en kwalitatieve logistieke ruimtes verkopen als zoete broodjes. Sinds de pandemie is het tekort nog nijpender geworden. Daar heeft niet alleen de explosie van e-commerce voor gezorgd: omwille van de vele verstoringen in wereldwijde ketens zijn heel wat organisaties meer voorraad dicht bij de afzetmarkten gaan opbouwen.

Europa

Om een idee te geven: in 2021 breidde Segro, ontwikkelaar en eigenaar-beheerder van industrieel vastgoed, zijn warehouseportfolio aanzienlijk uit om aan de vraag tegemoet te komen. In continentaal Europa bedroeg de groei 22,5%, in het Verenigd Koninkrijk 32,2%.

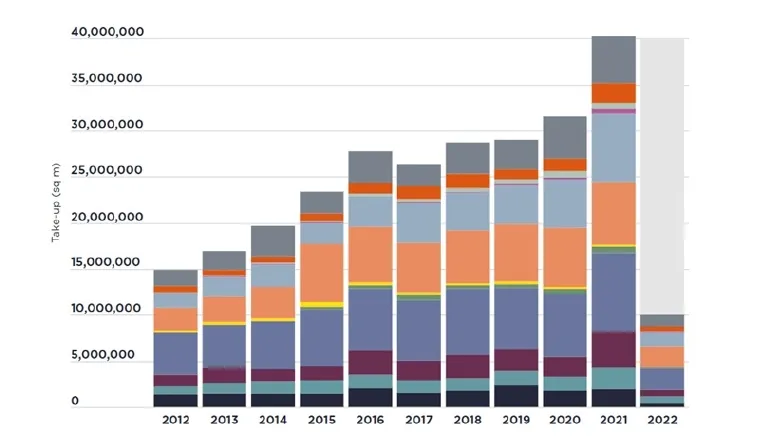

Volgens onderzoek van het Britse vastgoedbedrijf Savills werd in 2021 over heel Europa meer dan veertig miljoen vierkante meter logistieke ruimte ontwikkeld. En alleen al in het eerste kwartaal van 2022 kwam daar nog eens tien miljoen vierkante meter bij. Het is dus best mogelijk dat er dit jaar in Europa evenveel magazijnruimte zal bijkomen als vorig jaar. Dat blijkt ook uit de cijfers over de take-up van vastgoedspecialist Colliers (zie figuur 1). De meest populaire magazijnlocaties in dat eerste kwartaal vinden we terug in Duitsland, Nederland, Polen en het VK.

De leegstand is over heel het Europese continent historisch laag. Volgens Savills bedroeg die in 2021 gemiddeld 5%. In het eerste kwartaal van 2022 is dat cijfer gedaald tot 3,3% en experts verwachten dat die neerwaartse trend zich nog zal doorzetten.

Noord-Amerika

Volgens Collier is Dallas, Texas, de beste Noord-Amerikaanse regio om in te investeren in 2022. En dan in het bijzonder Fort Worth, waar de bevolking van 2016 tot 2021 met maar liefst 200% groeide. Bovendien is Fort Worth de thuisbasis van Noord-Amerika’s eerste Amazon Air en Mobility Innovation Zone.

In 2021 bedroeg de leegstand in de VS ongeveer 3,6%, wat overeenkomt met ongeveer 300 miljoen vierkante voet (ca. 2,8 miljoen vierkante meter) beschikbare ruimte. Volgens aanbieder van industrieel vastgoed Prologis moet de markt zijn magazijncapaciteit met ongeveer 800 miljoen vierkante voet opdrijven om de vraag te kunnen bijhouden. Tegelijk zag Prologis de leegstand in 2022 verder dalen tot gemiddeld 3,2%, wat de druk in de markt nog zal verhogen.

Azië-Pacific

Ook in Azië-Pacific zagen we vorig jaar de warehouse-investeringen de pan uit swingen. Vastgoedorganisatie CBRE noteerde in 2021 33 miljard dollar aan investeringen in industrieel en logistiek vastgoed.

De leegstand in dit gebied verschilt weliswaar erg, afhankelijk van de locaties. In grotere, meer mature Aziatische markten zoals Hongkong, Tokyo en Seoul is de situatie vergelijkbaar met die in de VS en Europa. Zo kampen Seoul en Tokyo volgens CBRE met een bezettingsgraad van minder dan 3%. In China daarentegen zou de leegstand door de sterke investeringen in A-klasse warehouses sinds 2020 gestegen zijn tot 14,8%.

Geregeld kiezen logistieke operatoren in Azië-Pacific ervoor bestaande sites uit te breiden, eerder dan in nieuwe locaties te investeren. In sommige regio’s wordt ook heel sterk in de hoogte gebouwd. In Hongkong, bijvoorbeeld, zijn logistieke gebouwen met elf tot negentien verdiepingen gebruikelijk. In Singapore vormen hoogtes van vier tot zeven verdiepingen dan weer geen uitzondering.

Stijgende prijzen

Volgens de Prologis Logistics Rent Index stegen de wereldwijde groeiprijzen in 2021 met maar liefst 15,4%. Hoe schaarser de ruimte wordt, hoe meer geïnteresseerde huurders tegen elkaar zullen opbieden.

Samengevat kunnen we stellen dat nieuwe logistieke gebouwen duurder zijn omwille van een vijftal factoren:

- Toenemende materiaalkosten: in 2021 stegen de prijzen van materialen met 40% in de VS en met 18% in Europa.

- Hogere grondprijzen: in Europa zagen we de grondprijzen vorig jaar met 40% stijgen; in de VS en Canada was dat zelfs 50%.

- Stijgende arbeidskosten: de pandemie werkte het tekort aan medewerkers in de bouwsector in de hand. Bovendien proberen aannemers medewerkers te lokken met hoge lonen, wat de arbeidskosten aanzwengelt.

- Langere constructietijden: sinds de pandemie en de bijhorende onderbrekingen in supply chains duurt het veel langer om logistieke gebouwen af te werken. Dat die panden vaak zeer groot en complex zijn, helpt uiteraard niet. Die vertragingen in combinatie met het tekort aan arbeidskrachten en de stijgende regelgeving, maken het steeds uitdagender om een logistiek gebouw binnen een aanvaardbare termijn opgeleverd te krijgen.

- Stijgend aantal features: de logistieke gebouwen van vandaag zijn gesofisticeerder dan ooit. Heel populair zijn opties die met hernieuwbare energie te maken hebben en voorzieningen die zijn gelinkt aan automatisering en andere technologieën.

Volgens Prologis zullen de wereldwijde huurprijzen in 2022 wellicht met nog eens 8 of 9% stijgen. Ook de inflatie zorgt voor een opwaartse druk, aangezien het de bouwkosten nog meer de hoogte indrijft. Bovendien zijn steeds meer klanten bereid veel geld op tafel te leggen voor het juiste gebouw op de juiste plaats. Om een idee te geven: vandaag spenderen toonaangevende online bedrijven ongeveer 100 basispunten van hun omzet aan logistieke huur, tegenover 25 à 35 basispunten tien tot twintig jaar geleden.

Europa versus Amerika en Azië-Pacific

Als we inzoomen op de huurprijzen in Europa, dan noteerden we in 2021 een recordversnelling van 7,2%. Ondanks de stijgende pan-Europese vraag, noteerden markten met lagere drempels om nieuwe gronden te kunnen aansnijden een negatieve groei van de huurprijzen. Denken we maar aan Polen, Bratislava en Boedapest.

Markten met sterk groeiende huurprijzen kampen daarentegen met een zeer lage leegstand. Het is er ook moeilijk om nieuwe ontwikkelingen geregeld te krijgen. In de loop van 2021 noteerde het VK met 13,1% de sterkste groei van de huurprijzen volgens Prologis.

In de VS stegen de huurprijzen volgens dezelfde vastgoedexpert in het eerste kwartaal van 2022 met 8,5% in vergelijking met het laatste kwartaal van vorig jaar.

In Azië-Pacific daarentegen, zagen we een meer bescheiden groei van de huurprijzen: gemiddeld 0,1% in het eerste kwartaal van 2021, tegenover het wereldwijde gemiddelde van 2,2%.

Nog volgens Prologis stegen de huurprijzen in 2021 weliswaar met 2,3% in China, maar bleef de groei in Japan onder de 1% steken. Dat heeft voor een groot deel te maken met de grote heropflakkering van de omikronvariant begin dit jaar en opnieuw zware verstoringen in de ketens, in combinatie met de lage inflatie in Japan. Tegen het eind van het jaar wordt in Azië-Pacific wel nog een gemiddelde stijging van 3 tot 5% voor 2022 verwacht.

Uitdagende arbeidskosten

De schaarste op de arbeidsmarkt in combinatie met de inflatie jaagt de loonkosten de hoogte in. Dat maakt het duurder om magazijnen draaiende te houden. Zo geeft logistiek dienstverlener Symbia Logistics aan dat de arbeidskosten maar liefst 40 à 60% van het operationele budget van het bedrijf opslokken.

Europe versus Noord-Amerika en Azië

In Europa werden de gemiddelde lonen in 2021 op 29,1 euro per uur geschat in heel Europa en op 32,8 euro in de eurozone. Dat zijn weliswaar de kosten over alle industrieën heen en niet specifiek voor de magazijnmarkt. Sowieso zal de hoge inflatie een opwaartse druk op de lonen uitoefenen.

De gemiddelde lonen voor magazijnmedewerkers in de VS worden geschat op zo’n 22,5% per uur. Er zijn evenwel plannen om logistiek medewerkers een eerlijker loon te garanderen, wat de lonen van magazijnmedewerkers in 2022 een boost kan geven.

Ook in Azië-Pacific wordt alvast verwacht dat de lonen in 2022 een stuk sneller zullen stijgen dan in 2021. Volgens onderzoek van Willis Towers Watson wordt verwacht dat de lonen dit jaar met gemiddeld 5,1% zullen stijgen in de regio, tegenover de gemiddelde loonstijging van 4,6% in 2021.

Samengevat kunnen we stellen dat de logistieke vastgoedmarkt wereldwijd voor grote uitdagingen staat. Vooral de gestaag stijgende huur-, grond- en arbeidsprijzen in combinatie met de schaarste aan gronden en beschikbare kwalitatieve bouwen in heel veel regio’s zullen de komende jaren wellicht een grote uitdaging blijven.

Inloggen/registreren

Om deze content te lezen, moet u zich inloggen.

Log in of registeer nu via onderstaande knop en krijg toegang tot deze inhoud.