Stabiliteit, maar ook grote uitdagingen in zicht

Buck Consultants International buigt zich over logistiek vestigingsklimaat in België

Locatie, locatie, locatie! Dat geldt zeker ook voor logistieke panden in Europa. Onlangs nam het onafhankelijke adviesbureau Buck Consultants International de Belgische logistieke vastgoedmarkt onder de loep, met twee Europese onderzoeken als basis. Vaststelling: het ziet er naar uit dat de markt na een flinke tik in 2023, in stabieler vaarwater terecht zal komen.

De bevindingen zijn gebaseerd op twee uitgebreide Europese onderzoeken die Buck Consultants International (BCI) eind 2023 voerde: enerzijds de studie ‘European Logistics Real Estate Markets’, anderzijds de ‘European Warehouse Monitor’.

In de studie ‘European Logistics Real Estate Markets’ werd bij top pan-Europese logistiek vastgoedontwikkelaars en -beleggers gepolst naar hun visie op de situatie in elf landen en 25 logistieke hotspots. Ook de researchafdelingen van logistiek vastgoedmakelaars werden bevraagd. In totaal namen 43 bedrijven aan dat onderzoek deel.

De ‘European Warehouse Monitor’ richtte zich tot pan-Europese logistiek dienstverleners en verladers. Liefst 140 organisaties namen deel aan het onderzoek, dat inzoomde op dezelfde 25 Europese logistieke hotspots. De focus lag hier op de beschikbaarheid en de kosten van enerzijds logistiek vastgoed en anderzijds de beschikbaarheid en kosten van magazijnmedewerkers.

Op basis van de resultaten werden de gerealiseerde en verwachte opnames in België volgens de Europese ontwikkelaars en investeerders in kaart gebracht. Daaruit blijkt dat na een indrukwekkende opname van 1,2 miljoen vierkante meter in 2022 de opname daalde tot 920.000 vierkante meter in 2023. Dat betekent een terugval van de markt met zo’n 26%.

“Gelukkig ziet het er naar uit dat we het ergste hebben gehad en dat de opnamecijfers in 2024 zullen stabiliseren”, meent René Buck, directeur bij Buck Consultants International. “Verwacht wordt dat er eind 2024 op zo’n 940.000 vierkante meter zal worden afgeklokt. Ondanks de terugval van de opname blijft de leegstand met 2,2% (goed voor zo’n 327.000m²) zeer beperkt. Verder is de ontwikkelingspijplijn met 810.000m² nog goed gevuld, zo blijkt uit cijfers van vastgoedadviesbureau CBRE.”

Gestaag stijgende huurprijzen

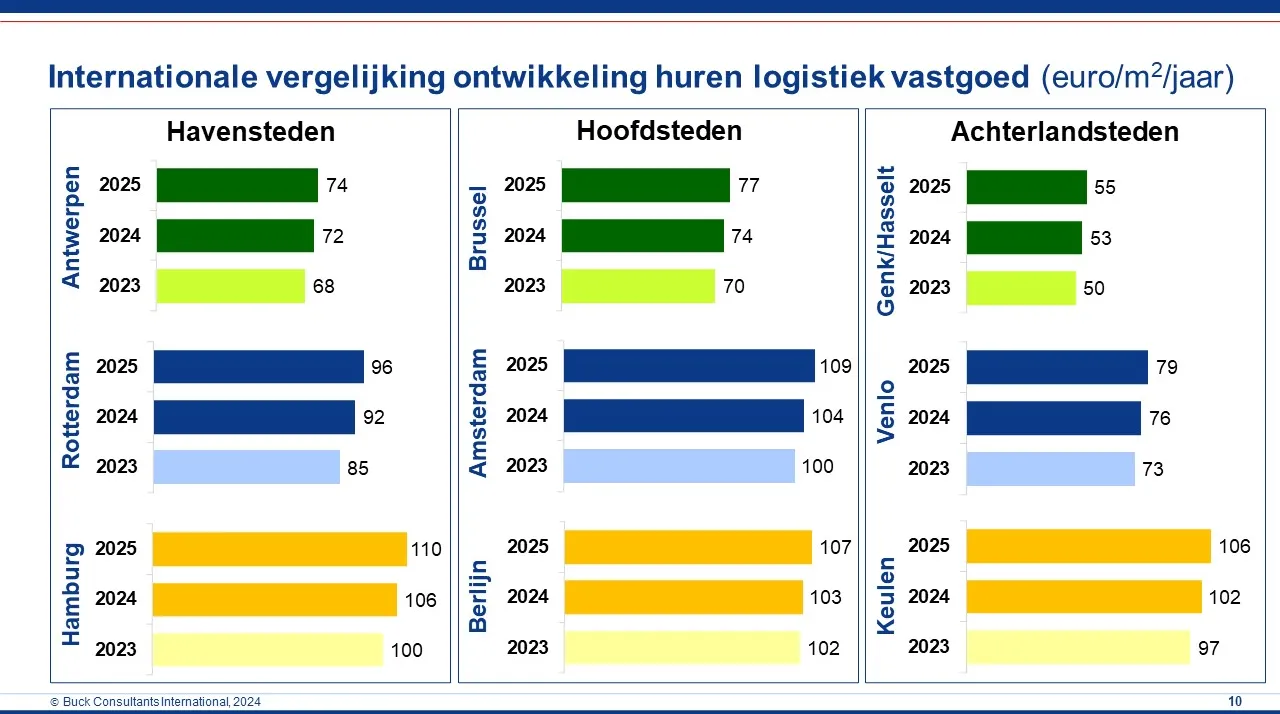

Met de algemeen stijgende kosten blijven ook de huurprijzen in ons land stijgen. Volgens de respondenten zal dat de komende jaren niet anders zijn. Ter vergelijking zette BCI de huurprijzen in drie belangrijke Belgische regio’s af tegen die van belangrijke min of meer vergelijkbare Nederlandse en Duitse regio’s (zie figuur 1).

René Buck: “Hoewel de huurprijzen ook in België ontegensprekelijk blijven stijgen, mogen we niet klagen als we de prijzen voor vergelijkbare steden in de buurlanden bekijken. Zo wordt verwacht dat in 2025 de huurprijs in Antwerpen zal opklimmen tot 74 euro/m²/jaar, in Rotterdam is dat 96 euro/m²/jaar en in Hamburg 110 euro/m²/jaar. Als we de prijzen in Brussel vergelijken met die van het peperdure Amsterdam (zowel het havengebied als de regio rond Schiphol) en Berlijn is het verschil nog veel groter (77 euro euro/m²/jaar versus 109 euro/m²/jaar in Amsterdam en 107 euro/m²/jaar in Berlijn). Het verschil tussen de achterlandregio’s Genk-Hasselt en Venlo is dan weer iets kleiner (55 euro/m²/jaar versus 79 euro/m²/jaar), maar daar is het verschil met het Duitse Keulen (106 euro/m²/jaar) wel heel groot. Over het algemeen kunnen we dus besluiten dat een locatie in België qua huurprijs meer kosteneffectief zal zijn dan in vergelijkbare regio’s in Nederland en Duitsland.”

Wat de verdere ontwikkeling van de huurprijzen betreft, zit er weliswaar een verschil in de verwachtingen van enerzijds de ontwikkelaars en de beleggers en anderzijds de huurders.

R. Buck: “De huurders denken en/of hopen vaker dat de stijging binnen de perken zal blijven. Iets meer van de helft houdt rekening met een toename van de huurprijzen van 2 à 4% over een periode van twee jaar. Bijna een kwart gaat uit van een stijging van 4 à 6%. De ontwikkelaars en beleggers daarentegen geloven dat er nog meer potentieel in de markt zit. Zij schatten in dat zij de komende jaar zo’n 10% meer huur zullen kunnen vragen.”

Internationale vergelijking van de ontwikkeling van huurprijzen voor logistiek vastgoed (euro/m²/jaar)

Uitdagend lage beschikbaarheid

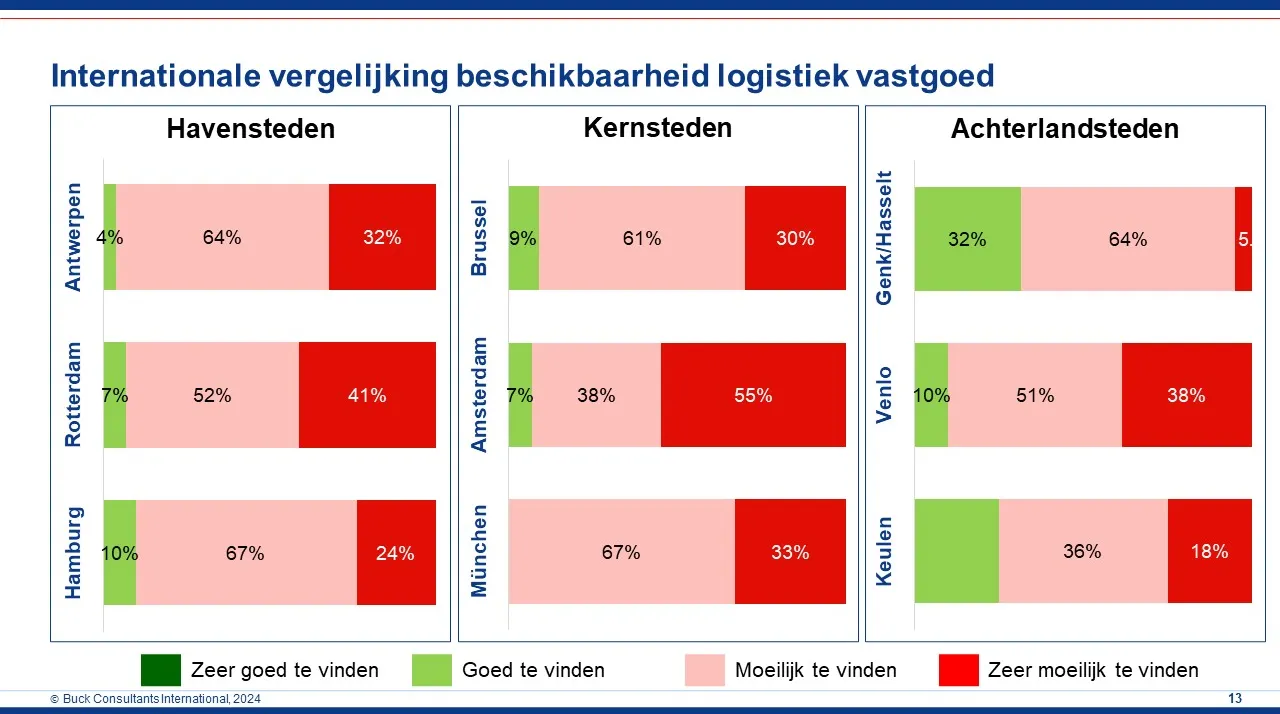

Naast de prijzen, speelt natuurlijk ook de beschikbaarheid van logistiek vastgoed een belangrijke rol in het beslissingsproces. Net als in verschillende andere landen worden nieuwe ruimtes en gronden op aantrekkelijke locaties in België echter schaars. Het mag niet verbazen dat de regio’s rond Brussel en Antwerpen krapper in hun jasje zitten dan pakweg de regio Genk-Hasselt.

Ook hier maakte BCI terug de vergelijking tussen belangrijke Belgische regio’s en hun Nederlandse en Duitse tegenhangers (zie figuur 2).

R. Buck: “Opnieuw blijkt dat sommige regio’s er in Europa nog slechter aan toe zijn. Zo verwachten logistiek dienstverleners en verladers dat het in de regio Rotterdam extreem moeilijk zal worden om nog ruimte te vinden. In de Amsterdamse regio is de situatie nog schrijnender en zelfs in de regio Venlo wordt het erg moeilijk om nog voldoende plaats te vinden. In de Duitse havenstad Hamburg en de kernstad München is de situatie dan weer vergelijkbaar met die van hun Belgische en Nederlandse tegenhangers. In Keulen – enerzijds een achterlandregio en anderzijds toch ook een kernstad in Nordrhein-Westfalen – is het evenwel een stuk moeilijker om een logistieke locatie te vinden dan in Genk-Hasselt.”

Internationale vergelijking van de beschikbaarheid van logistiek vastgoed.

“Omwille van de lage beschikbaarheid op de traditionele hotspots, zien we steeds meer bedrijven uitwijken naar alternatieve locaties in België”, vertelt Kees Verweij, partner bij Buck Consultants International. “Daarbij zien we dat de nabijheid van een zeehaven – in Gent bijvoorbeeld – vaak een troef is. De verstoring van de handelsstromen, waardoor schepen geregeld vertraging oplopen, kan daarmee te maken hebben. Dan is het handig om een zeehaven in de buurt te hebben. Natuurlijk is het ook wel zo dat sommige bedrijven besluiten te ‘reshoren’. Op die manier worden ze net minder afhankelijk van zeehavens omdat ze dan deels meer produceren in Europa dan in Azië. Dan kan binnen België een locatie in Wallonië – en dan denk ik meer bepaald aan de regio Luik-Charleroi-Bergen – interessant zijn als er ook goederen richting Frankrijk en Centraal-Europa moeten. Wallonië heeft ook nog voldoende ruimte en een grotere beschikbaarheid van arbeidskrachten. Het is nu aan de Waalse regering om een gunstig klimaat te scheppen om ook effectief meer investeringen aan te trekken. Maar naarmate de densiteit op de hotspots verder stijgt, verwacht ik dat bedrijven toch steeds meer in die richting zullen kijken.”

Duurzaamheid tegen de juiste prijs

Verder polste BCI zowel bij de huurders als de ontwikkelaars en investeerders naar de bereidheid om hogere huurprijzen te betalen voor een duurzaam en/of energieneutraal gebouw. Het gros van de ontwikkelaars en investeerders verwacht dat huurders daar tot 6% meer voor willen betalen.

Van de huurders zelf echter wil de overgrote meerderheid maximaal 3% meer betalen. Als het kostenplaatje hoger wordt, zakt de interesse voor een duurzaam gebouw bij de groep huurders zienderogen terug. Stijgt de kostprijs met meer dan 6%, dan verwachten ook de meeste vastgoedontwikkelaars en investeerders dat huurders zullen afhaken.

Stijgende arbeidskosten, dalende beschikbaarheid

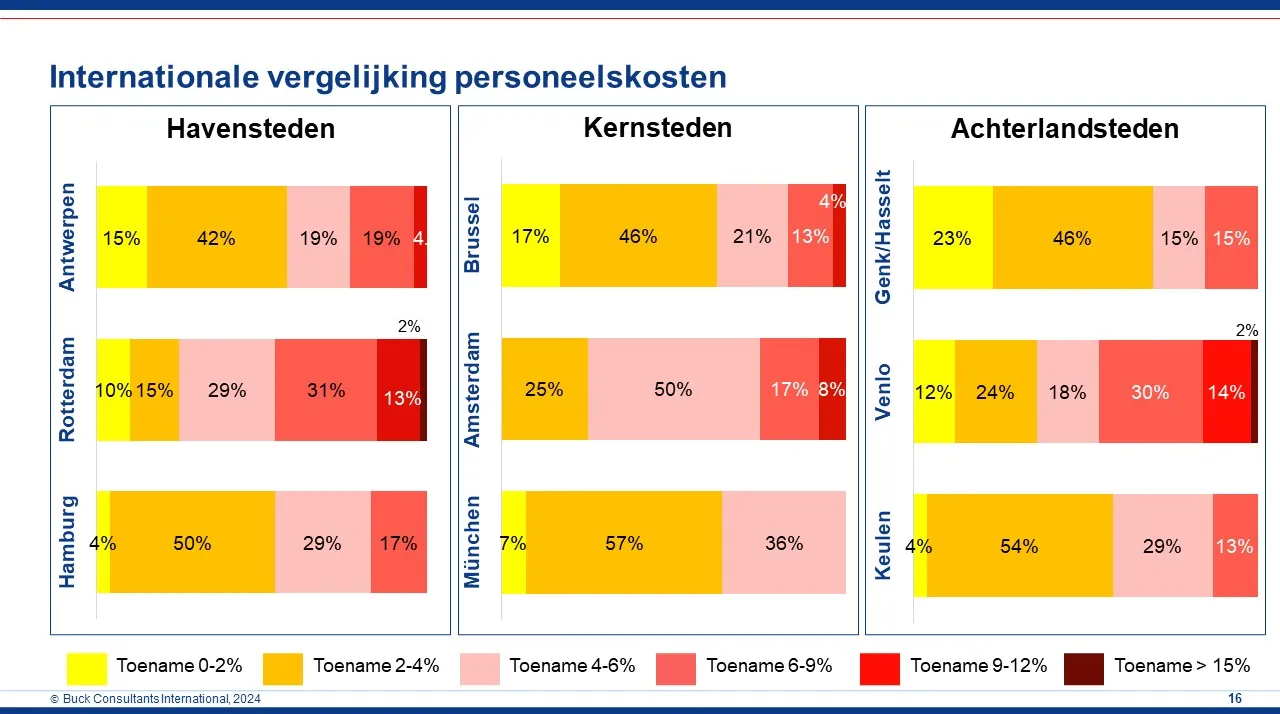

Omdat niet enkel de locatie an sich, maar ook de kosten van de beschikbare arbeidskrachten ter plaatse van belang zijn, bracht BCI eveneens de situatie op de arbeidsmarkt in kaart. Wat de personeelskosten betreft, heeft België minder goede kaarten in handen dan andere landen. Afhankelijk van de regio lopen de kosten voor een magazijnmedewerker op tot 45.000 à 50.000 euro. Daarmee is België op dat vlak een van de duurste locaties in Europa.

Wat de verwachte prijsstijgingen betreft, werd opnieuw de vergelijking gemaakt met de belangrijkste Nederlandse en Duitse regio’s (zie figuur 3). Hoewel de prijzen voor arbeid in België al hoog liggen, verwacht de overgrote meerderheid toch een verdere stijging. Volgens de meeste respondenten zal die stijging in ons land evenwel minder sterk zijn dan in de buurlanden.

R. Buck: “Een groot deel van de respondenten gaat uit van een stijging van 2 à 4% over twee jaar voor de meest aantrekkelijke locaties in België. Voor de interessante locaties in Duitsland is de consensus over een percentage van 2 tot 4% nog hoger. En in Nederland gaat men er nog vaker van uit dat de prijzen met minstens 2 à 4% zullen stijgen. Voor Rotterdam en Venlo verwacht zelfs 46% een stijging van minstens 6% of (veel) meer. Met name die hoge loonkosten doen bedrijven die in Europa actief zijn, steeds vaker lonken naar goedkopere regio’s zoals Roemenië en Polen. Uiteraard zal daar dan wel een hogere transportrekening tegenover staan als die bedrijven ook belangrijke West-Europese afzetmarkten zoals Frankrijk, Duitsland en het VK willen bedienen.”

Internationale vergelijking personeelskosten

Tegelijk schreeuwen veel locaties om geschikt personeel. Huurders van logistiek vastgoed zien hier niet meteen verbetering in. Voor de regio Antwerpen verwacht 81% dat dit de komende twee jaar moeilijk (69%) of zeer moeilijk (12%) te vinden zal zijn. In Brussel is de schaarste nog nijpender. Voor die regio verwacht 84% dat dit een grote (68%) of zeer grote uitdaging (16%) wordt. Iets comfortabeler is de situatie in de regio Genk-Hasselt. In die regio denkt ‘slechts’ 73% moeilijk (68%) of zeer moeilijk (5%) personeel te zullen vinden. Wie hoopt in Nederland en Duitsland meer personeel te vinden, is er aan voor de moeite. Daar is de situatie perfect vergelijkbaar.

Tot slot vroegen de onderzoekers zich nog af of huurders bereid zijn hogere operationele kosten te betalen voor een sterk geautomatiseerd magazijn, om zo minder afhankelijk te zijn van schaarse arbeidscapaciteit.

Op dat vlak blijkt de bereidwilligheid relatief groot te zijn. Zo zegt 80% volmondig ‘ja’ als er maximaal 3% boven op de reguliere huur komt en nog steeds 60% als er 3 à 6% bijkomt. Lopen de kosten op tot 6 à 9%, dan zakt het percentage tot 37% terug. Als dat hoger dan 9% wordt, dan haakt 85% af. “Daar mogen we uit afleiden dat bedrijven bereid zijn automatisering – en hogere operationele kosten – te omarmen als dat leidt tot een hogere efficiëntie en lagere afhankelijkheid van menselijke handen”, besluit René Buck.

TC

Kees Verweij, partner BCI:

“Sommige bedrijven besluiten te ‘reshoren’. Op die manier worden ze minder afhankelijk van zeehavens omdat ze dan deels meer produceren in Europa dan in Azië. Dan kan een locatie in Wallonië – meer bepaald de regio Luik-Charleroi-Bergen – interessant zijn als er ook goederen richting Frankrijk en Centraal-Europa moeten.”

Premium

Deze inhoud is enkel leesbaar voor ingelogde Value Chain abonnees.

Heeft u een abonnement op het Value Chain informatiepakket? Meldt u aan via onderstaande knop en lees het gewenste artikel of magazine online.