Kies de juiste balans tussen kanalen

Cost-to-serve-tool voor omnichannelomgevingen

Steeds meer bedrijven kiezen ervoor om via een omnichannelstrategie van verschillende walletjes te eten. De kunst is wel om bij een uitbreiding of wijziging van kanalen de kosten goed in het vizier te houden. Dat is noodzakelijk om de winstmarges te sparen. De kosten van het huidige en toekomstige omnichannelfulfilment inzichtelijk maken is dan ook geen overbodige luxe. In dat kader organiseerde VIL het project ‘Omni Tactics’, waarbij een tool werd ontwikkeld om de impact van omnichannelkeuzes op de cost-to-serve te berekenen.

Uit de BeCommerce Market Monitor blijkt dat vorig jaar zowel het aantal online aankopen als de totale online omzet voor het vijfde opeenvolgende jaar is gestegen. Eind vorig jaar werd zelfs de kaap van 11 miljard euro aan online omzet bereikt. Die groei is onder andere te danken aan een duidelijke omnichanneltrend, waarbij e-commerce een groeiend deel van de koek vertegenwoordigt. Zo zetten klassieke retailers steeds meer online kanalen op of breiden ze uit. Bovendien zetten nieuwkomers vaak van meet af aan in op een omnichannelstrategie. Als we de impact van de coronacrisis meerekenen, mogen we ervan uitgaan dat de evolutie naar nog meer internetaankopen zich alleen maar zal doorzetten.

Met het project ‘Omni Tactics’ stelde VIL zich tot doel om bedrijven te helpen wanneer de uitbreiding of optimalisering van verkoop- en distributiekanalen op tafel ligt. VIL ontwikkelde in dat kader een gebruikersvriendelijke tool die bedrijven op strategisch en tactisch niveau toelaat om voor meerdere omnichannelscenario’s de cost-to-serve inzichtelijk te maken Aan het project werkten tien bedrijven uit verschillende betrokken groepen mee, met name DistriMedia, DPD, Eltra, FirstFocus, Komono, Myrine, PostNL, Ridge Tool Europe, Topa Packaging en Unigro.

Bepalende factoren binnen de cost-to-serve

Tijdens het project werden allereerst alle logistieke sleutelelementen en -parameters geïnventariseerd die een impact hebben op de cost-to-serve, zijde de totale supply chain kosten voor elk product(gamma) en elk fulfilmentkanaal. Denken we maar aan de magazijnprocessen, de structuur van het logistieke netwerk en de mogelijke afleveropties en -termijnen. Al die logistieke keuzes zullen resulteren in andere kosten en een meer of minder gunstige cost-to-serve tegenover andere scenario’s.

Met die verschillende elementen en hun onderliggende relaties werd de cost-to-serve-tool uitgebouwd. Die kan gevuld worden met de datasets van een bedrijf, zoals de historische omzet en de productgegevens.

Gunther Storme, projectleider bij VIL: “Vervolgens kunnen we met de tool relevante nieuwe scenario’s tegen elkaar afzetten, zoals een hogere of lagere omzet, meer omzet via afhaalpunten, enzovoort. Zo wordt de impact van verschillende keuzes inzichtelijk en is het mogelijk om nieuwe strategieën voor de implementatie te evalueren op een doordachte manier. De tool vermijdt ook dat een bedrijf louter omwille van een aanlokkelijke omzetgroei extra fulfillmentkanalen gaat opzetten, om dan vervolgens met (te) hoge kosten geconfronteerd te worden.”

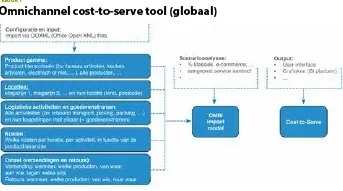

Met het oog op een optimale gebruikersvriendelijkheid werd de tool gebouwd op basis van een bewezen standaard Business Intelligence platform. Dat is in staat is om grote hoeveelheden data snel te verwerken en herwerken op basis van veranderende parameters. Omdat de tool voor alle bedrijven dienst moet doen, koos VIL ervoor om alle configuratie- en inputgegevens aan te bieden via een set van bestanden in Office Open XML (OOXML)-formaat (zie figuur 1). Een belangrijk onderdeel van de cost-to-serve-tool is het OMNI-impactmodel, dat alle input- en configuratiedata slim aan elkaar koppelt. Dat maakt het ook mogelijk om snel nieuwe scenario’s door te rekenen en te vergelijken met de as-is-situatie. Er kunnen oneindig veel extra scenario’s worden bedacht en via extra sets aan de tool worden aangeboden.

De tool is handig om de impact van wijzigingen in het serviceaanbod te becijferen. Zo kan een pure e-commercespeler die momenteel alle leveringen aan huis levert, nagaan wat de invloed op de kosten zou zijn wanneer er 10% via afhaalpunten zou worden aangeleverd. Ook het effect van een aangepaste omnichannelbenadering kan de tool blootleggen, bijvoorbeeld wanneer een retailer overweegt om 20% van zijn omzet naar online leveringen te verschuiven.

G. Storme: “Verder is het mogelijk om de impact van tactische of strategische wijzigingen vooraf in te schatten, denken we maar aan de keuze voor crossdocking in plaats van levering uit het magazijn. Daarnaast is het voor retailers bijvoorbeeld interessant om te weten wat de impact op de cost-to-serve zal zijn als er belangrijke magazijnautomatisering, zoals goods-to-man-systemen, wordt doorgevoerd.”

Als basis berekent de cost-to-serve-tool de kosten per orderlijn. Via business intelligence kunnen de kosten evenwel op alle zinvolle aspecten worden geconsolideerd. Dat kan zijn op basis van de kenmerken van de producten (klein of groot bijvoorbeeld), de kosten gerelateerd aan specifieke magazijnen (als er vanuit meerdere magazijnen wordt geleverd), de kosten van specifieke activiteiten (zoals picken of packen) of op maand-, kwartaal- of jaarniveau. De BI-functionaliteit laat ook toe om snel de kosten van extra scenario’s op globaal of detailniveau met een ander scenario te vergelijken.

Impact van verschillende scenario’s

Om te illustreren hoe de tool werkt, geven we nog een fictief voorbeeld mee. Daarbij worden verschillende scenario’s tegenover de basissituatie afgewogen.

In het voorbeeld realiseert een retail 80% van zijn omzet via het eigen winkelnetwerk. De overige 20% gaat via de webshop van de retailer rechtstreeks naar het opgegeven adres van de klant. De retailer biedt een vijftigtal producten aan, zowel in de winkel als via de webshop (de productset is hier opzettelijk beperkt gehouden om het overzicht en de interpreteerbaarheid gemakkelijker te maken). De producten variëren in grootte (zeer klein, klein, groot of zeer groot).

Er zijn twee magazijnen: één voor de (zeer) kleine producten en een ander voor de (zeer) grote producten. Vanuit die magazijnen worden de producten ofwel naar de winkels ofwel rechtstreeks naar de klanten verstuurd. Er worden geen producten van het ene naar het ander magazijn getransfereerd om bijvoorbeeld op orderniveau te consolideren. Een order dat uit kleine en grote items bestaat, zal dus steeds resulteren in twee aparte zendingen. In het voorbeeld werden bijna 700 orders meegenomen, met in totaal 1.500 orderlijnen en tussen de één en drie eenheden per orderlijn, verspreid over één kwartaal (ook hier is dus bewust gekozen voor een beperkte set).

In het basisscenario worden de gebruikelijke logistieke activiteiten voorzien: inbound transport en goederenontvangst, inslag en opslag in het magazijn, picking, packing, value added logistics, staging, shipping, outboundtransport en tot slot administratie. Aan al deze activiteiten worden realistische kosten toegekend, met hogere kosten voor de grotere producten voor de meeste logistieke activiteiten.

Voor dit basisscenario werden de goederenstromen met de activiteiten die eraan gekoppeld zijn geconfigureerd. Het grote verschil tussen de online en in de winkel verkochte producten zit er uiteraard vooral in dat de tweede groep vooraf naar de winkel wordt verstuurd als aanvulling van de winkelvoorraad, terwijl de online producten rechtstreeks naar de consument gaan. Aan de online verkochte producten is dan ook specifieke packing, staging en shipping in het magazijn gekoppeld.

Scenario 1: stijgende online verkoop

In dit eerste scenario verdubbelt de online verkoop van 20% naar 40%, waardoor de winkelverkopen tot 60% terugzakken. De totale omzet werd gelijk gehouden om de vergelijkbaarheid met het basisscenario beter mogelijk te maken. Alle online verkochte producten gaan nog steeds van het magazijn rechtstreeks naar de consument.

Hoewel het totale aantal orders en de omzet gelijk blijft in de twee kwartalen die met elkaar worden vergeleken, berekende de tool dat de totale cost-to-serve voor alle orders samen in het nieuwe scenario toeneemt met bijna 17%.

G. Storme: “De belangrijkste redenen hiervoor zijn dat er voor online orders extra picking & packing moet gebeuren door eigen personeel. Er is ook extra materiaal nodig, zoals verzenddozen. Bovendien is het duurder om aparte pakketten bij de consument af te leveren dan om grotere volumes naar de winkel te verschepen. Met andere woorden, een omzetverschuiving van het offline van online kanaal zal dus een aanzienlijke kostenstijging met zich meebrengen. We moeten er dan ook alles aan doen om dit online proces zo efficiënt mogelijk te laten verlopen.”

Scenario 2: inzetten op afhaling in de winkel

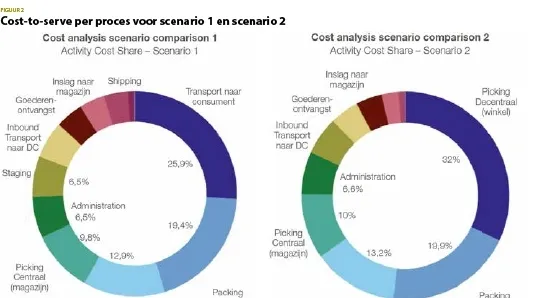

Hier zijn de percentages identiek aan scenario 1. In dit scenario worden de (zeer) kleine online bestelde producten door medewerkers in de winkels uit de rekken gehaald (decentrale picking) en ter plaatse door de eindconsument opgehaald. Figuur 2 toont de screenshots van de cost-to-serve tool van scenario 2 tegenover scenario 2, gefilterd op de goederenstroom ‘online klein’.

Aangezien beide scenario’s een identiek orderpatroon (40% online-60% offline) hebben, zijn ze goed met elkaar vergelijkbaar. De tool toont duidelijk aan dat in het tweede scenario de centrale picking in de winkels met voorsprong het duurste proces wordt, terwijl bij scenario 1 het transport naar de consument de grootste kostenslokop is (zie figuur 2). Aan elk van deze last-mile-mogelijkheden hangt dus wel degelijk een stevig prijskaartje vast. Hier inzicht in krijgen kan bijvoorbeeld handig zijn om de prijszetting voor enerzijds thuisleveringen en anderzijds het afhalen op afhaalpunten in de winkel te bepalen.

Koppeling met activity based costing

De juiste kosten aan elke logistieke activiteit toekennen is cruciaal voor elk bedrijf dat de cost-to-serve tool op een betrouwbare manier wil inzetten. Om dat op een goede manier te doen, is Activity-Based Costing (ABC) heel geschikt. ABC rekent minimaal de directe kosten via de activiteiten door naar de kostendragers, maar waar mogelijk ook de indirecte kosten. Binnen de ABC-terminologie noemen we die directe en indirecte kosten de kostenveroorzakers.

Concreet zal ABC alle kostenveroorzakers toerekenen aan de uitgevoerde activiteiten. Vervolgens komt het erop aan om te bepalen in welke mate een activiteit voor de verschillende orders wordt uitgevoerd. Zo ontstaan er concrete inzichten in de gemaakte kosten, zowel op globaal niveau (hoeveel kosten gaan er naar online omzet versus offline omzet bijvoorbeeld) als op gedetailleerd niveau (op productniveau of soort activiteit bijvoorbeeld).

Typische activiteiten die in een omnichannelomgeving kosten genereren zijn picking & packing.

Een zeer belangrijke kostenveroorzaker is wel personeel dat direct (bv. pickers en packers) of indirect (bv. warehousemanagers) de logistieke activiteiten uitvoert. Magazijngerelateerde uitrusting is eveneens een kostenveroorzaker. Denken we maar aan heftrucks, verzenddozen, labels, enzovoort. Ook zij moeten aan de juiste activiteiten gekoppeld worden. De kostendragers binnen een omnichannelomgeving zijn met name de klanten en de orders die eraan gerelateerd zijn. De cost-to-serve-tool brengt ook die kostendragers, waaraan de kosten worden toegewezen, in beeld.

Hoe juister je de ABC-oefening doet en de configuratie- en inputgegevens voor de tool kan aanleveren, hoe beter de resultaten zullen zijn. Op die manier kun je ook een controle doen van het geheel. De kosten moeten immers overeenstemmen met de gekende kosten op jaarbasis. Bij belangrijke afwijkingen kunnen we er de cost-to-servetool bijnemen om gedetailleerd na te gaan waar die precies ontstaan. Zelfs voor de huidige situatie – nog zonder de simulatie van alternatieve scenario’s – kan de cost-to-servetool dus waardevolle inzichten brengen.

Wanneer ABC binnen je bedrijf – met name voor logistieke activiteiten – nog niet ingeburgerd is, zal je hiervoor uiteraard wel de nodige tijd moeten nemen. Toch is het belangrijk om hiermee aan de slag te gaan, want hoe juister men de interne oefening uitvoert, hoe meer bruikbare informatie de cost-to-serve tool zal kunnen verschaffen.